דו"ח התעסוקה האמריקאי החזק לא השאיר מקום לספק – נראה כי העלאת ריבית של לפחות 0.75% בארה"ב בהחלטה הקרובה בספטמבר היא בלתי נמנעת.

ואם תוסיפו לכך את החשש המוצהר של הפד מהתבססות של אינפלציה מבנית – זו בהחלט לא תהיה העלאת הריבית "החריגה" האחרונה.

וכך הולך ומתרחק תרחיש ה Pivot – הנרטיב השולט בשוק כרגע, קרי – העלאות ריבית אגרסיביות כרגע, דיכוי מהיר של האינפלציה , כניסה למיתון והפחתת ריבית מהירה של הפד.

הענין הוא שגם אם זה נשמע הגיוני – הרי שכרגע קשה עד בלתי אפשרי לתזמן את משך הארועים בתרחיש הזה.

יכול מאד להיות שהאינפלציה תהיה עקשנית יותר בשנה הקרובה והפד ייאלץ להעלות את הריבית לטריטוריות מסוכנות לשוק ולמשק.

העלאות ריבית לכיוון 4% בטווח הקצר יגררו עליית תשואות גם בטווח הבינוני והארוך ותביא לתמחור מחדש של עקום התשואות.

לתהליך הזה יש השפעות ממתנות מאד על הכלכלה והשפעות הרסניות על שוק המניות.

שוק המניות נמצא כרגע בסוג של התרוממות רוח בלתי מוסברת , אולי אימוץ של תרחיש ה Pivot, אך ברור שהמשך העלאות הריבית מעבר לצפי יאיים לרסק את שוק המניות.

גם שוק הנדלן, שכבר מראה סימני האטה, צפוי להאט מאד אם הריביות לטווח ארוך ימשיכו לעלות.

תוסיפו לכך את האפשרות הממשית שאג"ח ארה"ב בתשואות של מעל 4% לטווח בינוני וארוך עשוי להוביל לשינוי אסטרטגי בהקצאת הנכסים של קרנות פנסיה וקרנות עושר למיניהן – אשר יעדיפו להבטיח לעצמן תשואה בטוחה ל 20 ו 30 שנים ברמות שלא נראו בארה"ב מזה שנים ותקבלו תרחיש מסוכן לשוק המניות.

ריבוי התרחישים הופך את הנסיון לנחש כיצד יימשך תוואי העלאות הריבית לנסיון שמחיר הטעות בו גבוה.

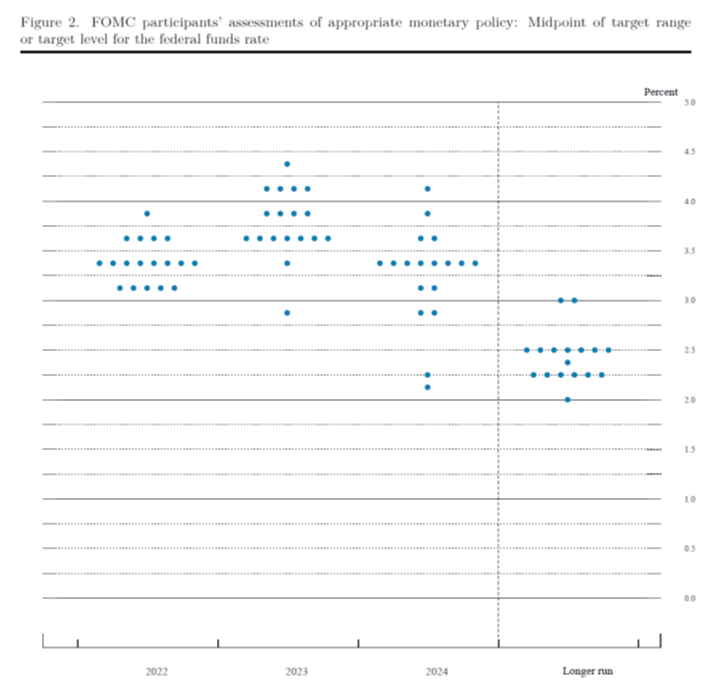

לחכות ל Dot Plot

בהחלטת הריבית הקרובה בספטמבר יתפרסם שוב ה Dot Plot

התרשים המתאר את הערכות חברי הפד להתפתחות הריבית בשנים הקרובות. תרשים זה ישפוך אור על ההערכות של הפד ועל מידת החששות שלו מאינפלציה ויאפשר לשווקים לתמחר מחדש את מתווה העלאות הריבית.

תרשים ה Dot Plot מ 06/2022 . מקור : https://www.federalreserve.gov/newsevents/pressreleases/monetary20220615b.htm

כרגע, תמונת המצב מעלה שתי נקודות עיקריות :

- בעיני הפד – המיתון עוד רחוק.

הפרשנות של הפד למיתון כלכלי אינה בהכרח זהה לפרשנות הנהוגה בשוק – צמיחה שלילית של שני רבעונים ברציפות. הפד נותן משקל גבוה יותר למצב התעסוקה – וכשהאבטלה כל כך נמוכה והביקוש לעובדים גבוה, מבחינת הפד – מדובר במימוש אחת המטלות שניתנו לו ע"י הקונגרס – שמירה על יציבות מחירים, שמירה על תשואות ארוכות טווח מתונות ושמירה על סביבת תעסוקה מקסימלית.

אפשר להתווכח למה המנדט של הפד שהוא גוף מוניטרי, צריך להופיע גם יעד של תעסוקה מלאה, אבל זה לא רלוונטי לעניינו כרגע.

מה שחשוב הוא שבמצב התעסוקה הנוכחי , הפד מרגיש שיש לו מספיק דרגות חופש לטפל באינפלציה ולהעלות את הריבית בצורה אגרסיבית, גם אם שוק העבודה יפגע בהמשך הדרך.

- Sum of all Fears – החשש הגובר מהתבדרות של ציפיות האינפלציה גם בטווח הבינוני והארוך –

אחד המשפטים החביבים על מריו דראגי, לשעבר נגיד ה ECB ולשעבר (או יותר נכון ,עלי, לשמוע את המשפט מפי דראגי, חוזר עליו במבטא איטלקי בכל מסיבת עיתונאים) –

שציפיות האינפלציה בגוש האירו לטווח הבינוני מעוגנות היטב (Well Anchored ) בתוך טווח היעד של הבנק המרכזי.

זהו משפט חביב על כל נגיד בנק מרכזי , שאומר במידה רבה של צדק –

"היי, יכול להיות שאנחנו מפספסים לגמרי את יעד האינפלציה השנה, אבל תראו שבראיה ל 5 שנים, השוק מאמין לנו ומתמחר רמת מחירים יציבה ובהתאם ליעדים שלנו".

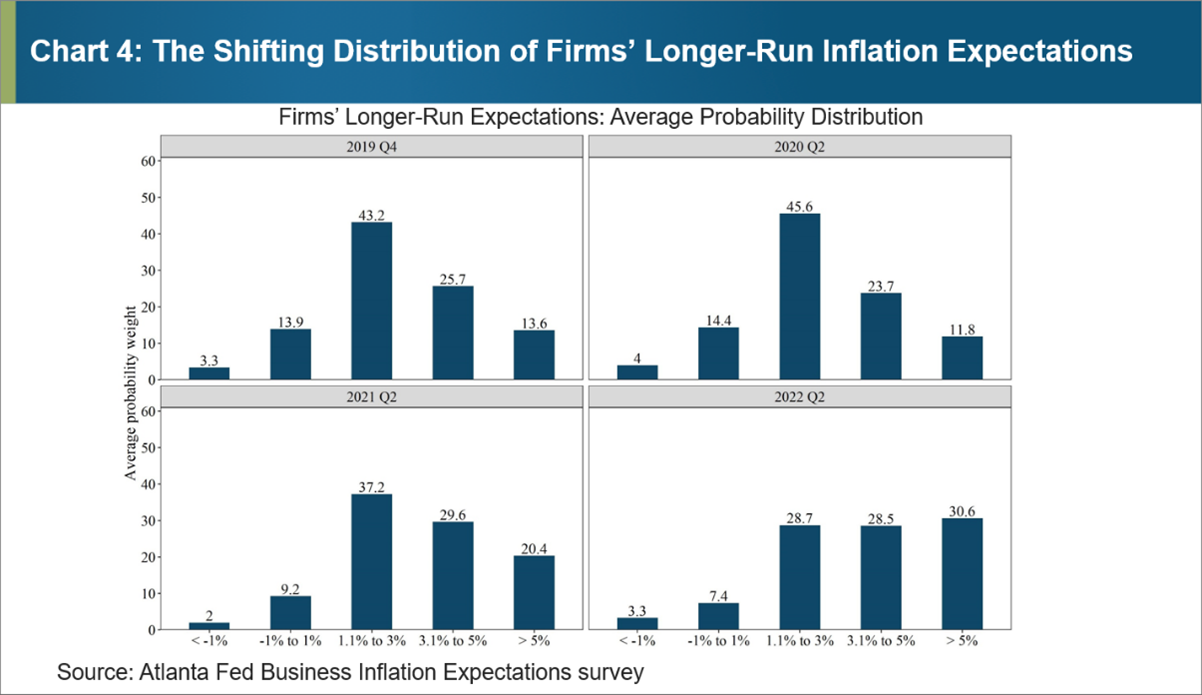

מה שמתחיל לקרות בפד זה חשש הולך וגובר מתרחיש של "התנתקות" הציפיות האינפלציוניות (de-Anchoring of inflation Expectations) בטווח הבינוני מיעדי יציבות המחירים שהגדיר הפד. מחקר של הבנק המרכזי של אטלנטה (שלוחה של הפד)- מציג מדד של סקר ציפיות האינפלציה בקרב עסקים לטווח הארוך וניכר כי ישנו שינוי משמעותי בציפיות לאינפלציה גבוהה יותר באופן עקבי לטווח של מספר שנים קדימה.

החשש הזה כבר קיבל ביטוי מפי הנגיד פאואל במסיבת העיתונאים האחרונה. התממשות החשש הזה היא סוג של Sum of all Fears מבחינת הפד –

אין לבנקאי מרכזי חשש גדול יותר מהתבדרות של ציפיות האינפלציה לטווח הבינוני והארוך,

כי המשמעות של זה היא אחת – אבדן האמון בבנק המרכזי וחלחול של תהליכים אינפלציוניים עמוק לתוך המשק.

למותר לציין, שהפד לא מעלה על דעתו לאפשר תרחיש כזה והוא יעלה את הריבית בחוזקה, כדי לדכא את התרחיש הזו לחלוטין, גם במחיר של גרירת המשק למיתון עמוק.

החשש מאובדן אמון בבנק המרכזי עולה עשרות מונים מהחשש ממיתון .

לכן,

בנקודת אי הוודאות הזו , מומלץ ביותר להמנע מנסיון לנחש לאן הולך שוק האג"ח האמריקאי

ולהמתין להחלטת הריבית הקרובה ול Dot Plot שיתפרסם איתה.