המרוץ האבוד לדירה

ברק גרשוני | מנכ"ל גביש פיננסים

זה הופך להיות קשה עד בלתי אפשרי. דירה בת 4 חדרים במרכז הפכה למצרך יקר מנשוא לרוכשי דירה ראשונה ולהשקעה מאד לא כדאית (כרגע) למשקיעים.

חלום הדירה הלך והתרחק כבר במהלך שנת 2022 – עלית מחיר ממוצעת של 20% לדירה היא עליה מטורפת לכל הדעות, אך כל עוד ריבית בנק ישראל היתה ב 0.1% , ניתן היה לקחת משכנתא ענקית, להביא הון עצמי נוסף על ידי נטילת הלוואה מגוף אחר, לקחת עוד קצת (או הרבה) מההורים ולמתוח את תשלום המשכנתא החודשי עד לקצה.

כל זה בשילוב אמונה שמה שהיה הוא שיהיה – ש"מחירי הדיור ימשיכו לעלות" ,שהריבית תשאר אפסית עוד הרבה שנים ושהמשכורת תמשיך לעלות ולעלות מתרסקים כעת אל קרקע המציאות הקשה. הריבית כבר ב 4.75% , תשלומי המשכנתא הולכים ועולים לרמות שלא נראו כאן מזה עשורים ומחירי הדיור נתקעו ברמת מחירים שלא נגישה לרוב מכריע של אוכלוסיית ישראל.

דירה מייצגת במרכז – מחוץ לטווח האפשרויות

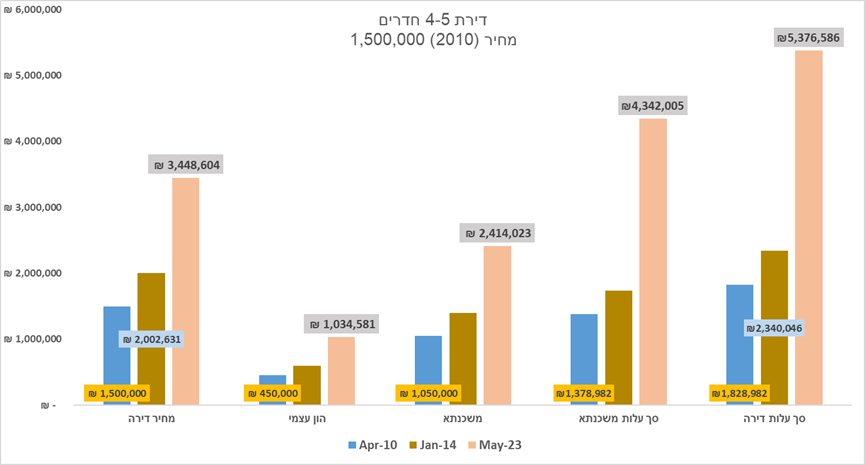

אחרי כמעט עשור של ריבית אפסית, השילוב הקטלני של עליה מטאורית במחירי הדיור וריבית עולה שכבר נמצאת ב 4.75% יצרה מצב שאינו בר קיימא : מחירי דיור מאד גבוהים עם נטל מימון משכנתא שהפך לבלתי אפשרי. נראה שחומרת המצב המלאה של עלות הדירה עדיין לא מחלחלת היטב לתודעה והדוגמא שלפנינו תמחיש עד כמה. הגרף המצורף מראה את התפתחות העליה במחיר דירה מייצגת, התפתחות עלות המשכנתא והשינוי שחל בסך עלות הדירה, קרי, מחיר הדירה + סך תשלומי המשכנתא לאורך כל התקופה.

לטובת התחשיב הנחתי הון עצמי של 30% ומשכנתא בגובה 70% משווי הדירה. המשכנתא היא ל 25 שנים – 300 חודשים, ומסלול הריבית נבחר כפריים בלבד- וזאת כדי להמחיש עד כמה ההטבה שהיתה גלומה במסלול זה בריבית האפסית הופכת כעת לנטל עם עליית הריבית. הריבית על המשכנתא = פריים מינוס 0.7%

מחיר הדירה המייצגת היה 1.5 מליון ₪ ב 2010 , עלה ל 2 מליון ₪ ב 2014 וכיום היא נמכרת תיאורטית ב 3.5 מליון ₪. מספרים גבוהים אך מוכרים ומדוברים רבות במדיה.

אבל הדרמה האמיתית מתחוללת בעליה המטאורית של נטל המשכנתא הצפוי לאורך השנים.

שימו לב מה קרה לתשלומי המשכנתא החודשיים :

תשלום המשכנתא החודשי קפץ ל 14,473 ₪ עבור הדירה המייצגת שלנו שעולה 3.5 מליון ₪ עם משכנתא בגובה 2.4 מליון ₪ (70% מימון).

בינתיים, השכר הממוצע במשק למשרת שכיר במחירים שוטפים עומד על 12,471 ₪ נכון לינואר 2023 ואם נקח זוג – כ 25,000 ₪. משפחה ממוצעת לא יכולה להרשות לעצמה לרכוש דירה במרכז ולהכנס להתחייבות כזו. זה כבר לא ענין של צמצום הוצאות אחרות, זה פשוט לא בר קיימא.

היחידים שיכולים להרשות לעצמם את הדירה הזו הם דיירי העשירון העליון ואפילו שם – לא כולם. ההכנסה נטו למשק בית בעשירון העליון עמדה על 36,645 ₪ נכון לסקר האחרון של הלמ"ס מ 11/2022. המשמעות היא שגם חלק ניכר מהשכירים בעשירון העליון יהססו או יתקשו מאד להכנס להתחייבות של 14,473 ₪ משכנתא לחודש למשך 300 חודשים !

סך תשלומי המשכנתא צפויים להסתכם ב 4,341,000 ₪ במשך כל התקופה בעוד שאך לפני שנה סך תשלומי אותה משכנתא בגין אותה דירה עמדו 2,694,000 ₪ ( 8,982 ₪ לחודש כשהרבית במשק היתה 0.1%).

אפקט עליית הריבית יצר עודף עלות של 1,647,000 ₪ תוך שנה בלבד !

חשבו על כך שמחיר הדירה שהיה גבוה ממילא ועמד על 3.5 מליון ₪ עומד כעת לכאורה על 5.1 מליון ₪ – תוספת של 1.6 מליון ₪ שאמנם לא שולמה למוכר הדירה אלא לבנק שמכר לכם את המשכנתא. מדובר בתוספת אדירה לעלות הדירה – תוספת אשר דוחקת החוצה משקיעים ומבקשי דירה ראשונה כאחד.

המשקיעים לא משקיעים והזוגות הצעירים יידחקו אל הפריפריה

עליית מחיר המימון מוציאה החוצה גם את המשקיעים.

למשקיעי הדירות יש בדרך כלל מספר מניעים עיקריים לרכישת דירה להשקעה :

- העדר אלטרנטיביות השקעה סולידיות בבנק

- רווח חודשי מהשכרת הדירה

- רווחי הון צפויים ממחירי הדיור

- דיור זה "נכס"

יש אלטרנטיבות : עליית הריבית יצרה מצב שכבר יש אלטרנטיבה פשוטה וסולידית לכסף. ניתן לקבל 4.75% ויותר בהשקעה בקרן כספית, במלווה קצר מועד של בנק ישראל או בפקדון בבנק.

הרווח החודשי מהשכרת דירה נעלם – בהנחה שלוקחים 70% משכנתא כמו בדוגמא העלות החודשית היא 14,470 ₪ – כמעט פי 2 מהשכירות לדירה כזו (בערך 7,500 ₪ ) . לכן , במצב הנוכחי המשקיע שרוכש דירה צריך להוסיף כסף לא מבוטל מהבית לכיסוי המשכנתא או לחלופין לממן את רכישת הדירה במלואה מכיסו. נזכיר שלרכישת הדירה רק מהון עצמי יש היום מחיר כבד אלטרנטיבי של 4.75% ריבית בשנה לפחות.

רווחי הון הצפויים מעליית מחירי הדיור כבר לא כאלה ברורים אור לעלייה המטאורית של מחירי הדירות שהביאה אותם למצב שאינן ברות רכישה למרבית האוכלוסיה. זה לא אומר שבעתיד הרחוק מחירי הדיור לא ישובו ויעלו, אבל קשה להאמין שיימצא המשקיע שחושב שמחירי הדיור יעלו בקצב שעלו בו בשנים האחרונות.

החזקת נכס : בישראל יש נטיה חזקה לראות בדירה כנכס בטוח לפנסיה. זו טענה רגשית -פסיכולוגית שאינני יכול להתנות עליה, רק להזכיר שגם לה יש מחירים משמעותיים – ריבוי אלטרנטיבות להשקעה, השענות על נכס בודד במיקום בודד, תחזוקת נכס וכו'.

השורה התחתונה היא שיותר ויותר משקיעים יעדיפו להיות על הגדר ויותר ויותר רוכשי דירה ראשונה יצטרכו לאתר דירות קטנות יותר במיקום גיאוגרפי רחוק יותר. כנראה שמה שלא עשה החזון "ליישב את הנגב והגליל" – תעשה המשכנתא.

אחרית דבר : הריבית היא התרופה – לא המחלה.

עליית הריבית בישראל היא התרופה המוניטרית להתפתחות האינפלציה.

האינפלציה מסוכנת ופוגעת קשות בערכם של נכסים ובצמיחה ובעיקר מדרדרת אוכלוסיות רבות לעוני. לכן, חשוב לא להקלע לפופוליזם סביב המהלכים הכואבים אך הנכונים מאד של בנק ישראל.

חייבים לשמור את הריבית ברמות כאלו שידכאו את האינפלציה וחייבים להגמל מהתופעה המסוכנת של העשור האחרון בו מחיר הכסף היה אפסי ועודד ספקולציות ועליות מחירי נכסים – החל מדיור, עבור בפיננסים וכלה בהשקעות קריפטו ו NFT ושלל המצאות אחרות.

הריבית בישראל עוד תרד בשנים הקרובות אך זו תהיה טעות מרה לבנות על ירידת ריבית חדה לאזור ה 0.1% כפי שהיתה בעשור האחרון – אין לכך הצדקה כלכלית .

בינתיים, ישכילו רוכשי הדירות, בייחוד הזוגות הצעירים, להמנע מכניסה להרפתקאות פיננסיות שעלולות להרוס את מיטב שנותיהם הבוגרות ולשעבד אותם למשכנתא שדוחקת החוצה כל אפשרות לרווחה כלכלית ולהתפתחות. ככל שתחלחל ההכרה הזו , כן ייטב.