משבר הבנקים, בנקודת הזמן הנוכחי, פחות מטריד את הפד

הריבית עלתה ב 0.25% לרמה של 5%. ואלו היו החדשות הכי פחות מעניינות.

הכותרת הגדולה של אמש היא שבבחירה בין החשש מיציבות המערכת הפיננסית לבין יציבות מחירים נראה שנגיד הפד מעדיף יציבות מחירים.

אמש במסיבת העיתונאים שלאחר הודעת הריבית הבהיר פאואל שמבחינתו מדובר בארוע מוכל ומוגבל, של מס' בנקים בעלי מאפיינים מאד מסויימים – בנק של הייטקיסטים (סיליקון ואלי בנק) שניהל סיכוני ריבית באופן מחפיר ובנקים שעסקו בקריפטו יתר על המידה וניהלו סיכונים באופן רע (סיגניצר בנק וסילברגייט). ההתערבות של ה FED ושל ה FDIC (תאגיד הבטחת הפקדונות הפדרלי) בגיבוי ג'נט יילן שרת האוצר, הצליחה להכיל את הארוע ולבודד אותו, להערכת פאואל.

ואם אכן כך הם פני הדברים והמשבר הבנקאי יעצר כאן, הבעיה המשמעותית תמשיך להיות האינפלציה.

המשבר בבנקים משרת את תהליך הדיסאינפלציה

פאואל התייחס במפורש לכך שהמשבר בבנקים יביא לכך שתנאי מתן האשראי במערכת הבנקאית יוקשחו. פועל יוצא של זה הוא פחות הלוואות, בריביות גבוהות יותר ומכאן – האטה בפעילות הכלכלית.

זהו תהליך דומה להעלאת ריבית על ידי הפד, רק כזה שמבוצע על ידי כוחות השוק. "יכול להיות שלא נצטרך להעלות יותר את הריבית" אם התהליך של הקשחת תנאי האשראי יימשך. כך לדבריו.

רמת אי הוודאות שוברת שיאים

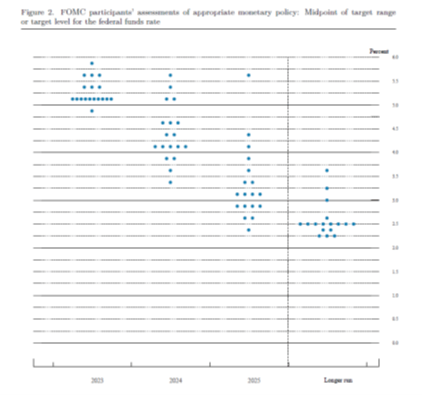

השווקים מטלטלים בין הערכות למיתון או משבר שיתפתח לבין הערכות להורדת ריבית מהירה, חרף דברי הנגיד. הערכות חברי הפד, כפי שפורסמו אמש, מראות שגם בקרב חברי הפד יש פערים עצומים בהערכה לאן הולכת הריבית בשנים הקרובות. להלן תרשים הנקודות של חברי הפד ובו ההערכות לכיוון הריבית בשנים הקרובות :

ניתן לראות שהפער בהערכת הריבית לשנת 2024 בין הגבוה ביותר לנמוך ביותר עומד על 2.5% ! פער בלתי נתפס שמראה עד כמה אי הוודאות נמצאת היטב בתוך חדר הדיונים של הפדרל ריזרב.

ריצה אל הבנק בנוסח העולם הדיגיטלי :

סיליקון וואלי חווה משיכת פקדונות יוצאת דופן ליום בודד – כ 25 סנט לכל 1 $ שהוחזק בבנק נמשכו ממנו ביום אחד ! כך לדברי סנאטור Whitehouse במהלך השימוע בוועדת הכספים בקונגרס עם ג'נט יילן. אף בנק לא מסוגל לעמוד בקצב משיכות כה גבוה ביום בודד.

הרגולטור קיבל קריאת השכמה לכך שתרחיש "ריצה אל הבנק" בעולם הדיגיטלי הפכה לטיסה החוצה מהבנק בקצב מסחרר , ולכן ברור שהרגולציה על מערכת הבנקאות צריכה לעבור עדכון מחדש והתאמה למציאות דיגיטלית. גם הבנקים יצטרכו לחדד מחדש את ניהול הסיכונים הפנימי שלהם – סיכוני אשראי, סיכוני מחמ ורגישות לריבית יצטרכו להתבצע ביתר הקפדה, עובדה שכשלעצמה תאט את הפעילות הכלכלית.

תשכחו מ Soft Landing

למשבר הבנקאי שנוצר תהיינה השפעות משמעותיות על המערכת גם ללא נפילה של בנקים נוספים. המערכת הבנקאית תעבור תהליך של הקשחת תנאי אשראי , חישוב מסלול מחדש והתכנסות לפעילות עסקית שמרנית יותר. ההשפעות תורגשנה היטב בארה"ב. כנקודת המוצא של הפעילות הכלכלית היא ריבית בסיס ב 5% , קשה יהיה "להתגלגל" ולהמשיך "לסחוב" עסקים שהרווחיות שלהם נמוכה או שאינם בעלי כיסים עמוקים. הבנקים יטו כתף קרה ויצמצמו מימון להרבה מאד פעילויות ומכאן סלולה דרך מהירה למיתון .

בהקשר הזה המשפט הכי מעניין של פאואל היה דווקא על הנסיון לתמחר את ההדרדרות האפשרית למיתון. הגלישה אל מיתון היא לא ליניארית לדבריו (נכון לגמרי לדעתי) בעוד שהמחשבה האנושית שלנו היא מאד ליניארית , כמו גם תהליך העלאת הריבית. אנחנו מתרגלים להעלאת ריבית בקצב קבוע מסוים , ומפספסים את העובדה שהדרדרות כלכלית במשק היא מאד לא ליניארית. לכן, ככל שיתפתח המשבר הבנקאי הוא עלול להתגלגל לנקודת קצה שתוביל לירידה חדה בפעילות הכלכלית, הרבה יותר מהר וחד מכפי שאנחנו מדמיינים בדרך כלל.

במילים אחרות – אם תגיע נקודת קצה כזו ,מי שחושב על ירידות מתונות בשוק המניות במשך שנה או שנתיים והתאמה למציאות חדשה צפוי להפתעה. תרחיש של ירידות דרסטיות במניות שתוציא מהשוק את אחרוני האופטימיסטים יהיה תרחיש סביר יותר.

כנ"ל לגבי שיעור חדלות הפרעון של חברות והחוב שלהן – בשנים האחרונות שיעור חדלות הפרעון באגרות חוב היה נמוך מאד בזכות עולם של ריבית אפס ולהערכתי צפוי לעלות בצורה לא ליניארית ככל שהריבית תשאר גבוהה.

השורות התחתונות:

- הריבית בארה"ב כנראה לא תעלה יותר במחזור הנוכחי

- הורדת ריבית לא על הפרק במהלך שנת 2023

- אם וכאשר המיתון יכה – הוא יכה מהר .