עליות הריבית , האינפלציה ומשבר האנרגיה באירופה הם רק חלק ממחוללי אי הוודאות הבלתי נגמרת בשוק ההון .

נקודת האור היחידה היא שהמשקיעים הסולידיים יכולים סופסוף לקבל תשואה נאה באפיק האג"ח – מצב בו לא היינו שנים.

עולם משוגע

ארועי החודש האחרון מספיקים לשנת חיים שלמה בעיתות רגיעה ונראה כי המכנה המשותף לכולם הוא אי הוודאות הגדולה. אך לפני שנצלול פנימה לסקירה אני רוצה להעביר דווקא מסר אופטימי למשקיעים הסולידיים – עליית הריבית בעולם והמלחמה באינפלציה גורמות להפסדי הון בתיקי ההשקעות ולהרבה תנודתיות, אבל זו גם בשורה עבור משקיעים אולטרא סולידיים המבקשים להשקיע את כספם במקלט בטוח ולקבל תשואה חיובית חד ספרתית נאה. על כך בהרחבה בחלק האחרון של הסקירה.

ברננקי מקבל פרס נובל

חורף אירופאי ללא גז רוסי

נפילת מחירי האג"ח מפילה את ראשת הממשלת הבריטית

תשואות אג"ח ארה"ב בעלייה מטאורית

תנודתיות משוגעת – ה S&P500 חווה תנודתיות תוך יומית קיצונית

מתי יגיע תרחיש ה Pivot המיוחל

קרנות כספיות ופקדונות בנקאיים

ברננקי מקבל פרס נובל

ההודעה על הענקת פרס נובל לכלכלה לנגיד הפד לשעבר בן שלום ברננקי – תפסה אותי מופתע.

קודם – תוסיפו עוד יהודי זוכה פרס נובל לרשימה. אבל ברמה המהותית , נראה לי שמדובר בהענקת פרס מאד מוקדמת ואולי חפוזה. כמו רבים ממקבלי הפרס – בעיקר בתחום התרומה ל"שלום" הרי שהכלכלה בעשורים הקרובים תקבע האם הפרס לברננקי על יישום בפועל של מחקריו האקדמיים בזמן משבר 2008 היה מוצדק או שמא התנהלותו היתה "זרע הפורענות" שאנו נקצור עוד שנים רבות. כרגע, הוא בוודאות יכול להחשב לזוכה באליפות העולם בתחרות ה Kicking the Can למשך הכי הרבה זמן אי פעם. האם המדיניות הזו, של דחיית הצרות לעתיד השתלמה לאמריקאי הממוצע ולעולם המפותח כולו ? ימים יגידו.

בינתיים אציג את הביקורת כנגד המדיניות שהוביל ברננקי –

- מדיניות ההקלה הכמותית והצלת הגופים הפיננסיים ב 2008 יצרה סיכון מוסרי עצום והביאה לעולם את המושג המעוות To Big to Fail .

- נולדה אופציית ה Put של הפד – המשקיעים קיבלו תמריץ עצום להשקיע בצורה מסוכנת יותר ויותר מתוך ציפייה והבנה שהפד האמריקאי יגיע לחלץ את המשקיעים ברגע של משבר אמיתי.

- אי השוויון בחלוקת ההכנסות עלה לממדים היסטוריים בארה"ב (גם בישראל)

- נוצרו בועות בנכסים – נדלן , אגרות חוב , מניות , מטבעות קריפטוגרפיים.

- נולד דור שלם של משקיעים שבטוח שהריבית צריכה להיות תמיד באפס , שמניות תמיד עולות ומינוף הוא החבר הכי טוב של המשקיע.

יהיה מעניין לראות ובעיקר להאזין לדבריו של ברננקי, עת יקבל את הפרס. ההיסטוריה תשפוט.

חורף אירופאי ללא גז רוסי

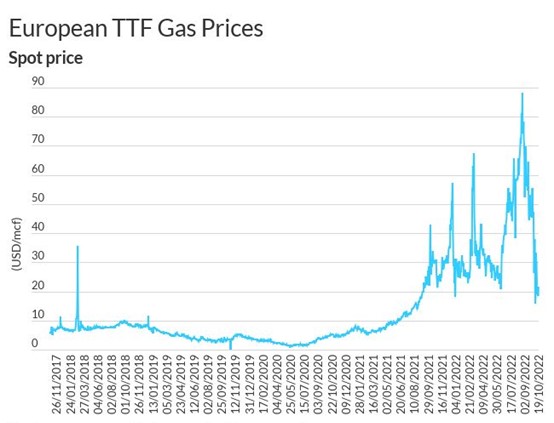

מחירי הגז באירופה אפסיים. כן – קראתם נכון .

הגרף שלהלן מציג את המחירים עד לשבוע של ה 19/10 . במועד כתיבת שורות אלו המחיר מדגדג את האפס!

Source: Fitch Ratings, Bloomberg

הגז הרוסי היווה בשנים האחרונות שחקן משמעותי ביותר עבור אירופה והפסקת ההזרמה שלו ליבשת

הובילה לחשש קיצוני ממחסור אקוטי באנרגיה בחורף, מה שהוליד מירוץ אדיר אחר מילוי מאגרי האנרגיה

בכל דרך ואופן ונסיון לאתר חלופות לגז הרוסי – הן בטווח המיידי והן בטווח הארוך. אחד הפתרונות הוא

להזרים למאגרים גז נוזלי LNG (Liquid Natural Gas) . המבצע הזה מתנהל בצורה כה מוצלחת שכרגע מדווח על

אניות מלאות גז נוזלי שעוגנות בנמלי אירופה השונים ופשוט ממתינות לתורן לפריקת הגז , אבל המאגרים

הקיימים באירופה מלאים כמעט עד אפס מקום

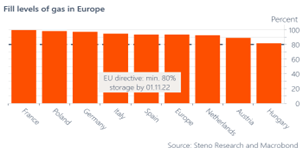

גרף מלאים באירופה (92% מלאים, נכון ל 19/10/2022) :

זה קורה בזכות חסכון בצריכת אנרגיה, בזכות חודש אוקטובר נעים למדי ובזכות המרדף האקטיבי אחר גז.

לכן , כרגע, ישנו עודף היצע ביחס ליכולת הקליטה והאחסון ומחירי ה Spot (המחירים למכירה מיידית) של גז

נוזלי ירדו מתחת לאפס. נשמע הזוי ?

הסבר קצר – היינו בסרט הזה לפני שנתיים בארה"ב – כאשר מחירי הנפט למסירה מיידית ירדו למס' ימים אל

מתחת לאפס בצורה חדה והסיבה היא כנראה אותה סיבה – משקיעים בבורסת הסחורות סוחרים בחוזה מסוג

Delivery – קרי, חוזה למסירה פיזית. אם מחזיק החוזה הוא מדינה ריבונית או חברה שמאחסנת גז אז הכל

בסדר, אבל כשמחזיק החוזה למסירה הוא סוחר בוול סטריט הרי שאין לו כל כוונה ויכולת לבצע

Delivery ולקבל לידיו פיזית את הגז ובסמוך למועד המסירה הוא מגיע למצב שבו הוא ח י י ב להפטר מהחוזה

בכל מחיר. אז המצב המעוות מאד כרגע הוא שיש גז נוזלי בכמות די גדולה שמחכה לפריקה והעברה לתוך

היבשת האירופית אך אין מי שיקלוט אותו והסוחרים הספקולנטים בבעיה קשה. המצב הייחודי הזה לא אומר

שנגמר מחסור הגז באירופה – אבל הייאוש נעשה יותר נוח. כמו גם מזג האוויר כרגע באירופה . מחירי הגז

למסירה בעוד מספר חודשים עדיין משקפים חשש ממחסור אך הפאניקה הולכת ומתפוגגת וככל שלא יהיה חורף

קשה מדי – יכול מאד להיות שאירופה תעבור את החורף, מבחינה אנרגטית, בשלום.

נפילת מחירי האג"ח מפילה את ראשת הממשלת הבריטית

ליז טראס הספיקה להיות ראשת ממשלה 45 ימים בלבד.

“It’s the Economy, Stupid” היה צריך לומר לה כבר בתחילת כהונתה. התקציב הראשוני שהציגה כלל

קיצוצי מסים מאסיביים שיפחיתו משמעותית את הכנסות המדינה ומנגד שום תכנית רצינית ליצירת הכנסות

למעט הנפקת עוד ועוד אגרות חוב. ובכן, שוק החוב הגיב במהרה ותשואות האג"ח הממשלתי הבריטי GILT

החלו לעלות בצורה תלולה. עליית התשואות המהירה הובילה למצב שקרנות הפנסיה "התקציביות" של בריטניה

נקלעו לבעיה של בטחונות מול הבנקים (סיפור מעניין ,לפעם אחרת), והודיעו בבהילות לבנק המרכזי האנגלי

BOE , שהן על סף חדלות פרעון. ה BOE נאלץ להתערב במסחר באג"ח כדי להבטיח שקרנות הפנסיה יוכלו

להתמודד עם הבעיה שנוצרה ולמנוע חדלות פרעון. הטלטלה הזו לשוק הבריטי יצרה שרשרת ארועים

שהובילה להתפטרותה של ראשת הממשלה.

הלקח החשוב מהארוע הזה – עבורנו כמשקיעים, הוא שבתקופה הנוכחית של עליות ריבית חדות ומהירות

ובייחוד אחרי שנים של ריבית אפס, עלולה לגרום להתממשות של סיכונים שאנחנו לא מודעים אליהם בכלל –

כאלה שרגישים לעליית ריבית יותר מכפי שהערכנו והם צצים ומתפוצצים מעל פני השטח במהירות מבהילה.

תשואות אג"ח ארה"ב בעלייה מטאורית

האג"ח הממשלתיות בארה"ב מגיבות בהתאם לעליית הריבית של הפד ובהתאם להערכות מחדש לגבי

התמשכות האינפלציה. הדבר נכון בעיקר עבור אגרות החוב לשנה ושנתיים , שם ההשפעה של העלאת

הריבית היא משמעותית ומיידית ואילו באג"ח לתקופות של 20 ו 30 שנים , ההשפעה אמורה להיות פחותה –

שכן אגרת חוב ל 20 שנים פחות מושפעת מאינפלציה רגעית אלא מציפיות ארוכות טווח לאינפלציה של 2% ,

בתוך טווח היעד של הפד – ומתוך הערכה שהבנק המרכזי נלחם לשמור את האינפלציה בתוך היעד במרוצת

השנים, גם אם הוא מפספס את היעד מעת לעת.

לכן , עליית התשואות בגרף באג"ח ל 20 שנים , בייחוד ברבעון האחרון , אינה קשורה במישרין לסוגיית

האינפלציה הנוכחית. הרי אף אחד לא מאמין שהפד יתן לאינפלציה לרוץ משך 20 שנים בקצב הנוכחי ואף

הרבה פחות מזה. עליית התשואות באג"ח ארה"ב לתקופה ארוכה יותר נעוצה במקומות אחרים – בעיקר

בסוגיות של ביקוש והיצע.

נזכיר , הפד האמריקאי רכש 5 טריליון $ אג"ח ארה"ב למאזן שלו בתקופת ההקלה הכמותית.

כעת הוא החל בתכנית של מכירת האג"ח שנצברו במאזן שלו. בנוסף ,התחזקות הדולר בעולם מאלצת את יפן

וסין למכור בשוק אג"ח אמריקאיות כדי למתן את הפיחות בערך המטבע שלהן (בנק ישראל עשה את הפעולה

ההפוכה בשנים האחרונות – רכש $ ומכר שקל כדי לנסות למתן את התיסוף בשקל) , תוסיפו לזה את צורכי

המימון השוטפים של הממשל האמריקאי ותקבלו הרבה מאד היצע של אג"ח ארה"ב בשוק.

מאידך, ככל שרמת התשואות עולה ברור לכולם שגופי פנסיה בארה"ב ובכלל בעולם ישמחו לרכוש את אגרות

החוב הללו ולהבטיח לעצמן תשואה חסרת סיכון של 4.50% + ל 20 שנים. לכן נראה שכרגע הסיפור הוא יותר

ענין של מינונים וקצב. הענין שככל שהתשואות על הדולר עולות , הדולר בעולם מתחזק והמדינות המגינות על

ערך המטבע שלהן מוכרות $ מהרזרבות שלהן – מה שמגדיל את היצע אגרות החוב האמריקאיות בשוק – מה

שמעלה שוב את התשואות של האג"ח , וחוזר חלילה. לכן, אפילו שתשואות האג"ח לטווח ארוך בארה"ב נראות

כדאיות בראייה ארוכה קדימה – בחודשים הקרובים צפויה שם תנודתיות גבוהה במיוחד.

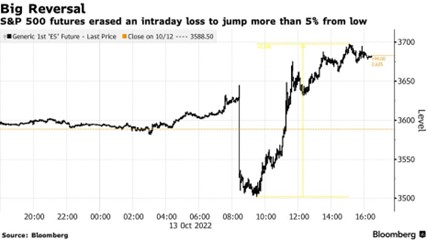

תנודתיות משוגעת – ה S&P500 חווה תנודתיות תוך יומית קיצונית

אם באג"ח אנו רואים תנודתיות, הרי שבמניות התנודתיות היא על סטרואידים –

השוק מחפש כיוון וזה מורגש בתגובתיות יתר של השחקנים לכל מידע חדש שנכנס . דוגמא

קיצונית לכך קבלנו ביום המסחר של ה 14/10 בו פורסמו במהלך היום נתוני מדד המחירים לצרכן –

מדד המחירים לצרכן יצא גבוה מהצפי, חדשות רעות למניות שתורגמו מיד לצניחה צפויה במדד ה S&P500 –

מתוך חשש שהאינפלציה ממשיכה להיות גבוהה והריביות ימשיכו לעלות עוד ועוד.

אבל זו היתה רק תחילת הדרמה. ככל שהתקדם היום, דקה אחרי דקה, החלה עליה מטאורית במניות

שהסתיימה בעליות של 2.6% לעומת ירידה של 2.4% בנקודת השפל. תנודה של 5% ביום מסחר בודד.

מי אחראי לתנודתיות העצומה הזו ? כנראה שסוחרי האופציות בריטייל.

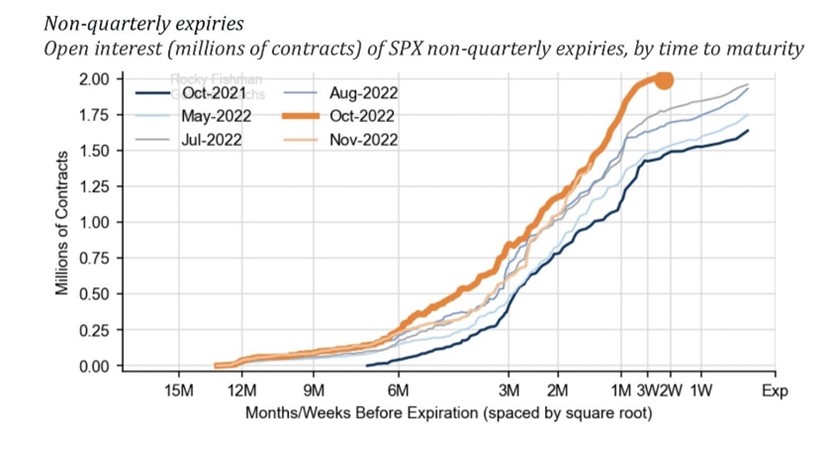

לפניכם גרף הפוזיציות הפתוחות באופציות על מדד ה S&P500 בשבוע שלפני פרסום המדד :

מה שחשוב להבין מהגרף זה שכמות האופציות – או בתרגום חופשי, כמות המהמרים על כיוון השוק, למעלה או

למטה- היא בלתי נתפסת.

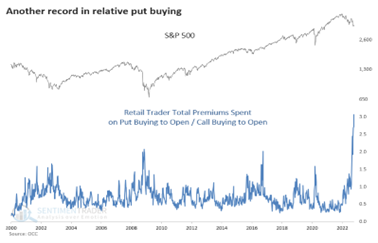

תוסיפו לכך את העובדה שהיו כמעט פי 3 אופציות PUT (ירידה) לעומת אופציות CALL (עליה) , כפי שניתן לראות

בגרף :

ונוצר מצב שבו כל מי שהימר על ירידת השוק בעקבות המדד וביצע "שורט" על השוק ותיאורטית צדק בגדול ,

הזדרז לסגור את הרווח שנוצר לפני שהאופציות פוקעות בסוף החודש. ככל שיותר מחזיקי אופציות PUT באים

ל"סגור פוזיציה", קרי , לקנות את המדד , החל לזרום ביקוש הולך וגובר למדד, מה ששחק את הירידות ודי מהר

התחיל לקחת את השוק מעלה מעלה – וככל שהשוק עלה, כך גדל ההפסד של מי שהימר על ירידות בשוק .

במצב כזה, המשקיעים שעשו שורט ממהרים עוד יותר לסגור את הפוזיציה כדי להמנע מהפסדים צורבים,

מה שליבה עוד יותר את העליות במניות. תהליך כזה של קניות הולכות וגוברות במטרה לסגור פוזיציית שורט

(PUT) נקראת שורט סקוויז . וזה פחות או יותר מה שקרה באותו היום.

משקיעי הריטייל הפכו לשחקן משמעותי

קרה בעבר שהודעות ריבית ,נתוני מדד או נתוני תעסוקה ונתוני מאקרו כלכליים אחרים השפיעו משמעותית על

השוק , אבל השילוב של הנתונים הכלכליים עם משקיעי/מהמרי ריטייל על כיוון השוק , מכניסה את התנודתיות

במדדי המניות לממד אחר לגמרי. זה התחיל בתקופת הקורונה כשהמשקיעים הפרטיים שהשתעממו בסגר בבית

מצאו לעצמם תחביב חדש – מסחר במניות, בעיקר באמצעות אפליקציית Robinhood שגורמת להשקעה במניות

להראות כמו משחק גיימינג מגניב וממכר, המשיך בפורומים במדיה חברתית כמו REDITT שהמליצו על מניות

וטרנדים חמים , התרחב למסחר בסחורות,במטבעות קריפטוגרפיים ומה לא.

עשרות סיפורים נכתבו על עליה בלתי מוסברת של מניות כמו Gamestop, AMC ,Hertz, ועוד אשר נחשבו

לחברות על סף חדלות פרעון עד שמשקיעי הריטייל החליטו לקנות מניות ואופציות בחברות הללו , בכל מחיר

ובכמויות עצומות ושלחו את החברות הכושלות הללו לעליות שערים מטאוריות ובלתי מוסברות.

זה כוחו של הריטייל , כשהוא משועמם בבית עם מזומן שקיבל כמענקי קורונה מהדוד סם , ועם סלולרי ביד.

מדוע אני רושם לכם את זה ? כי כרגע ה X Factor של השוק הוא כנראה השתתפות משקיעי הריטייל במסחר

במניות בשוק ההון בהיקפים משמעותיים ביותר. במצב דברים כזה עוד לא היינו מעולם – כי לצד ההגיון

"הקולקטיבי" של גופי ההשקעות המוסדיים שצפויים להגיב לארועים מסויימים בדרך דומה פחות או יותר, הרי

שהתנהגות לקוחות הריטייל בפלטפורמות ההשקעה החדשות (רובינהוד וכו') אינה צפויה בעליל , ולעתים הפוכה

מההגיון "הקולקטיבי".

מתי יגיע תרחיש ה Pivot המיוחל

כולם מחפשים את נקודת ההיפוך, את היום בו נגיד הפד , ג'רום פאואל יגיע למסיבת עיתונאים ויכריז

"זהו, נצחנו את האינפלציה, מפסיקים להעלות ריבית ומתחיל להוריד ריבית" ואז השווקים ישמיעו אנחת רווח

ויטוסו כלפי מעלה והכל יבוא על מקומו בשלום.

כרגע -התרחיש הזה דמיוני. האינפלציה כאן , גם אם ברור שהמשך עליות הריבית צפוי לרסק את עליות

המחירים בשלב כלשהו. אבל הנגיד פאואל היה מאד ברור בדבריו בנאומו בג'קסון הול (ניתן להאזין בפוקדאסט

שהקדשנו לנאום) בטווח הנראה לעין , אין תרחיש פיבוט. החשש מחלחול האינפלציה או מחזרה לריבית נמוכה

מבעוד מועד הוא חשש מהותי שמוביל את החלטות הפד.

להערכתי , אור לארוע הקיצון בפנסיה של בריטניה ומתוך רצון לוודא שהיציבות הפיננסית נשמרת, הפד יחשוב

כעת על התמתנות מסוימת של העלאות הריבית , הן בשיעור ההעלאה והן בקצב ההעלאות. אבל זה יקרה רק

בסביבת ריבית שמתקרבת ל 5% – מתישהו בסוף 2022 תחילת 2023 .

קרנות כספיות ופקדונות בנקאיים

עליות הריבית מחזירות למגרש את אפיקי ההשקעה האולטרא סולידיים –

הקרנות הכספיות והפקדונות הבנקאיים.

ברגע שהתשואות בארה"ב נמצאות סביב 4.5% מטווח השקעה של שנתיים לטווח השקעה של 20 שנים

אנחנו חוזרים לעולם בו אפשר "להשכיב כסף" בבנק ולראות את הכסף צומח במספרים שלא נראו בעשור

הקודם. השנה מסתמנת כשנה הכי קשה מזה עשורים ללקוחות הסולידיים . תיקי ההשקעות ללא מניות,

האפיקים "הסולידיים" חוו הפסדים משמעותיים של 6% עד 8% וחלקם אף למעלה מכך, כתוצאה

מתהליך העלאת הריבית המהיר שהתרחש בכל העולם – תהליך שגורם להפסדי הון.

אבל במבט קדימה, בהנחה שהאינפלציה תדוכא ע"י הבנקים המרכזיים בשנה הקרובה, ניתן להנות מכאן והלאה

לפחות בשנתיים – שלוש הקרובות מתשואות חד ספרתיות גבוהות יחסית , ולא פחות חשוב – כשתמחורי הסיכוי

מול הסיכון נורמליים יותר מכפי שהיו מאז 2008

למשקיעים בפקדונות או בקרנות כספיות , להלן מספר טיפים :

- להתמקח על הריבית במקרה של פקדון . לברר לפחות בשני בנקים שונים מה תקבלו.

- אם סוגרים פקדון לטווח ארוך – נסו לעשות זאת לקראת סוף השנה – לפעמים הבנקים מוכנים להיות יותר נדיבים בריבית בתקופה הזו.

- קרנות כספיות – התמקחו על דמי המשמרת שהבנק גובה. אין סיבה לשלם דמי משמרת כלל , אחת כמה וכמה על קרן כספית שהיא כמו פקדון נזיל.

- מיסוי על הרווחים – המס על פקדון שקלי הוא 15% נומינלי ואילו על קרן כספית המס הוא 25% ריאלי. בדקו עם איש מקצוע מה מתאים לצרכים שלכם.

שורה תחתונה :

חרף העובדה שאנו נמצאים בשוק תנודתי ביותר , הפוטנציאל לקבל תשואה חיובית נאה באפיקי האג"ח השתפר בצורה משמעותית בזכות עליית הריבית ועליית התשואות וניתן כיום לבנות תיקי אג"ח ברמות סיכון שונות בתשואות נאות שלא נראו מזה שנים.