במסיבת העיתונאים האחרונה של נגיד הפד- ג'רום פאואל, צצו הרבה פריטי מידע חדשים ששוק ההון צריך לעבד.

להלן הנקודות העיקריות:

הפד מתכנן להעלות ריבית. את זה ידענו. אבל וול סטריט הגיבה מיד בירידות חדות כבר בתום התשובה הראשונה של פאואל – כשנשאל לגבי מתווה וקצב העלאת הריבית הצפוי. "לא יודע לגבי המתווה… צריך להיות צנועים (Humble), צריך להיות גמישים וזריזים (Nimble) אבל… המצב הכלכלי הרבה יותר טוב מזה של 2015 והקצב היום יכול להיות גבוה יותר" – כך השיב פאואל את אחת התשובות הנציות ששמעתי בשנים האחרונות מנגיד פד מכהן ולכאורה הטיל פצצה על וול סטריט.

פרשנות שלי לדבריו:

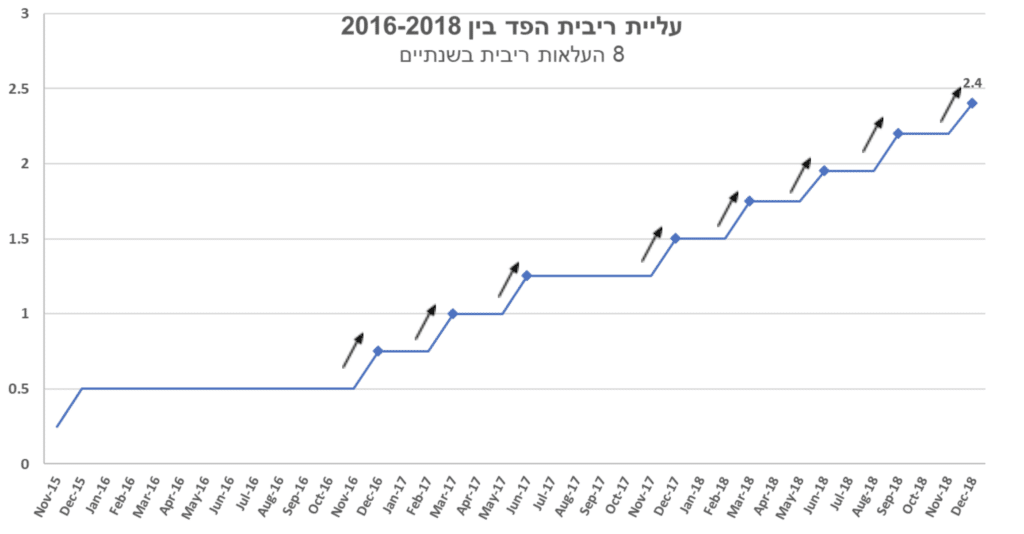

להלן גרף העלאות הריבית במהלך הצמצום המוניטרי הקודם:

שוב, אחרי האמירות המתחייבות של Humble & Nimble ו"נגיב בהתאם למציאות" ו"עוד לא החלטנו על מתווה" עלו שלוש נקודות עיקריות:

האחת – No More MBS – הפד מושך את ידיו מהתמיכה באג"ח מגובות משכנתא (MBS) ומודיע שהמטרה היא להחזיק רק אג"ח ממשלתיות בתום תהליך צמצום המאזן ובזאת לסיים שנים של מעורבות בשוק זה.

השניה – צמצום מאזן מהיר יחסית נמצא על הפרק. לדבריו – חלק ניכר של המאזן במח"מ קצר ואפשר יהיה לתת לו "להתפוגג" והואיל והמצב הכלכלי הרבה יותר טוב מאשר בתקופת הצמצום הקודמת אזי אפשר יהיה לבצע צמצום מוניטרי "Sooner & Faster" .

השלישית – מדבריו עולה שהוא מעריך שהחלל שיווצר מהיציאה המאסיבית של הפד משוק האג"ח יתקל בביקוש של זרים לאג"ח ממשלת ארה"ב על רקע התשואה האטרקטיבית בארה"ב יחסית לתשואות השליליות/אפסיות באג"ח של שווקים מרכזיים אחרים ושתהיה תקרה לגובה התשואות אליהן יגיעו האג"ח הממשלתיות הארוכות.

שימו לב שאם הציפייה הזו לא תתממש ותשואות האג"ח הארוכות גם כן יעלו בצורה משמעותית תהיה לזה השפעה מרסנת ביותר על הכלכלה ועל האינפלציה, לשון המעטה.

לדבריו, שלושה וקטורים משמעותיים צפויים לפעול בשנת 2022 לצמצום האינפלציה שהפכה לדבריו ל"עקבית ונמשכת". הביטוי “Persistent” – חזר בהקשר הזה מספר פעמים במהלך מסיבת העיתונאים.

אולי פספסתי, אולי לא הקשבתי מספיק טוב, אבל לא שמעתי ולו פעם אחת את המילה "וול סטריט". בהצהרה של פאואל הוא הקפיד להתעלם מקיומה של וול סטריט כשאמר (תרגום חופשי) – "אנחנו מבינים שהפעולות שלנו משפיעות על קהילות , משפחות ועסקים ברחבי ארה"ב . כל מה שאנחנו מבצעים נעשה בראיית טובת הציבור שאנו משרתים".

ואיפה וול סטריט ? …

כאילו אין שוק מניות וחוב שחי וניזון מהריבית האפסית, שעלול להתרסק במידה וקצב העלאות הריבית יהיה מהיר , שיצטמצם המאזן וייגמרו ימי הכסף חינם … אף מילה. שקט בגזרה. אזכיר שב ֿ2018, בתקופת הנשיא הקודם, כשהשווקים התקשו והכלכלה האטה נוצר לחץ עצום על הפד בציפייה להפחתות ריבית אגרסיביות, הנשיא דאז "תלש את שערותיו" באמצעות המקלדת בטוויטר, חיפש דרכים יצירתיות לפטר את פאואל (אפילו שאין לו סמכות) וכתב שפאואל הוא אויב האומה – לא פחות. הפעם – התעלמות טוטאלית מוול סטריט.

סיכום הרשמים ומבט קדימה:

זהו תיאור תמונת המציאות שהפד רואה כעת אך הוא יודע שהיא תמונה שברירית ביותר. מתישהו יצוץ איזשהו אילוץ שעלול לכפות על הפד להפסיק את הצמצום המוניטרי.

בפעם האחרונה זו היתה המגפה אבל לרוב בעשורים האחרונים הירידות בוול סטריט הן אלו שכפו מדיניות מוניטרית מקלה.

גם היום – לא נראית באופק סיבה אחרת למעט ירידות חדות בוול סטריט שיהיו כה חזקות עד שהן ישפיעות מבחינת הפד על יציבותן של "קהילות , משפחות ועסקים ברחבי ארה"ב" כפי שפאואל טרח לציין שעומדים בראש מעייניו. מתי והאם זה יקרה ? אלו שאלות שהתשובה עליהן שווה טריליונים.

הענין עם הפד הוא,שלעתים כמו עכשיו, הוא מפספס ונמצא Behind The Curve. כמו שלקח לפד זמן לתת לנתונים נוספים להערם ולגלות שהאינפלציה מחלחלת אל מעבר לצד ההיצע ומשנה את האופי שלה מ"טרנזיטורית" להרבה יותר עיקשת ונוכחת, כך הוא יכול להשתהות הפעם ולהמשיך עם מהלך הצמצום המוניטרי באופן שיטלטל כהוגן את שוק ההון עד שהפד יקלוט וייסוג מעמדתו הניצית.

לכן, כל עוד הפד נחוש בהחלטתו לבצע את מהלך הצמצום המוניטרי, מומלץ מבחינת תיק ההשקעות לבצע מהלכים ברוח ההמלצה הקלישאתית אך המוכחת – Don’t Fight The Fed.